Das Konzept der Sicherheitsmarge – oder "Margin of Safety" – ist ein grundlegender Bestandteil der Value-Investing-Philosophie. Ursprünglich von dem legendären Investor Benjamin Graham entwickelt und von seinem bekanntesten Schüler Warren Buffett weiter verfeinert, dient die Sicherheitsmarge als Schutzpuffer für Investoren gegen Bewertungsfehler und Marktschwankungen. In diesem Artikel wird die zentrale Bedeutung der Sicherheitsmarge im Value-Investing näher beleuchtet und aufgezeigt, wie sie anspruchsvollen Investoren dabei hilft, fundierte und risikoarme Anlageentscheidungen zu treffen.

Was ist die Sicherheitsmarge?

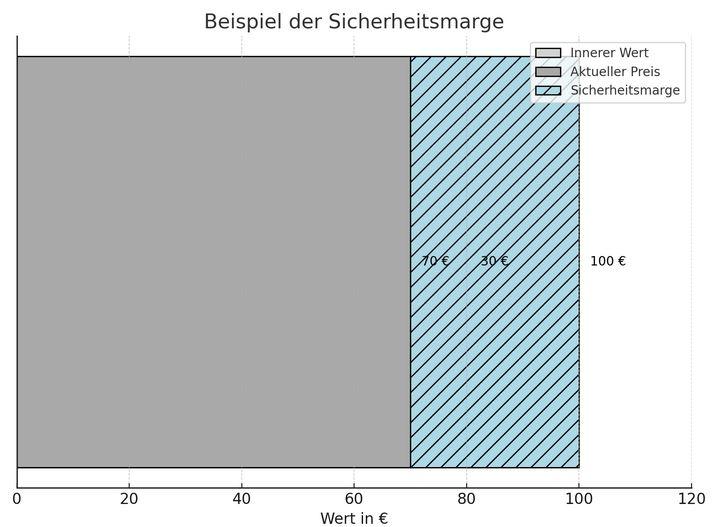

Die Sicherheitsmarge ist der Unterschied zwischen dem inneren Wert eines Unternehmens und seinem aktuellen Marktpreis. Der innere Wert, auch als „intrinsischer Wert“ bekannt, wird durch eine detaillierte Fundamentalanalyse ermittelt und spiegelt den tatsächlichen Wert eines Unternehmens wider, basierend auf seinen finanziellen Daten, Wachstumsaussichten und Wettbewerbspositionen. Der Marktpreis hingegen ist der aktuelle Handelspreis der Aktie, der oft durch kurzfristige Marktstimmungen, Nachrichten und spekulative Aktivitäten beeinflusst wird.

Ein einfaches Beispiel: Wenn der innere Wert einer Aktie auf 100 € geschätzt wird und die Aktie derzeit zu 70 € gehandelt wird, beträgt die Sicherheitsmarge 30 %. Diese Marge bietet dem Investor einen Puffer für den Fall, dass die ursprüngliche Bewertung des inneren Werts zu optimistisch war oder unvorhergesehene negative Entwicklungen eintreten.

Bedeutung der Sicherheitsmarge im Value-Investing

Die Sicherheitsmarge basiert auf der Prämisse, dass der Markt oft ineffizient ist und dass Aktienpreise kurzfristig von ihrem inneren Wert abweichen können. Diese Ineffizienzen bieten Value-Investoren die Möglichkeit, qualitativ hochwertige Unternehmen zu einem Preis zu kaufen, der unter ihrem inneren Wert liegt.

- Schutz vor Bewertungsfehlern: Selbst die gründlichste Analyse kann Fehler enthalten. Eine großzügige Sicherheitsmarge schützt den Investor vor den finanziellen Folgen solcher Fehler.

- Puffer gegen Marktvolatilität: Märkte sind unvorhersehbar und können stark schwanken. Eine Sicherheitsmarge bietet einen Puffer gegen kurzfristige Marktturbulenzen.

- Risikomanagement: Durch den Kauf von Aktien mit einer hohen Sicherheitsmarge kann das Gesamtportfolio weniger anfällig für Marktrisiken und spezifische Unternehmensrisiken gemacht werden.

Die Grundidee besteht darin, dass, indem man eine Aktie mit einem signifikanten Abschlag zu ihrem geschätzten inneren Wert kauft, das Risiko eines dauerhaften Kapitalverlusts minimiert wird.

Berechnung des inneren Werts

Der innere Wert eines Unternehmens kann auf verschiedene Weise berechnet werden, wobei die bekanntesten Methoden die Discounted-Cash-Flow (DCF)-Analyse und die Analyse der historischen Gewinnmultiplikatoren sind.

Discounted-Cash-Flow (DCF)-Analyse

Die DCF-Analyse schätzt den inneren Wert eines Unternehmens, indem sie die zukünftigen Cashflows auf den heutigen Wert diskontiert. Dies erfordert Schätzungen der zukünftigen Cashflows und die Wahl eines geeigneten Diskontsatzes.

- Zukunftsprojektionen: Schätzungen der zukünftigen Einnahmen und Ausgaben des Unternehmens über einen bestimmten Zeitraum (typischerweise 5-10 Jahre).

- Terminalwert: Schätzung des Werts des Unternehmens am Ende des Prognosezeitraums.

- Diskontierung: Verwendung eines Diskontsatzes, um die zukünftigen Cashflows auf ihren gegenwärtigen Wert zu bringen. Dieser Satz reflektiert die Risikobewertung des Investors und die Opportunitätskosten des Kapitals.

Multiplikatoranalyse

Bei dieser Methode wird der innere Wert durch Anwendung von Multiplikatoren auf finanzielle Kennzahlen wie den Gewinn, Umsatz oder EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) geschätzt. Diese Multiplikatoren basieren auf historischen Daten oder Branchenbenchmarks.

Anwendung der Sicherheitsmarge

Die Anwendung der Sicherheitsmarge erfordert disziplinierte und geduldige Entscheidungen. Folgende Schritte sind dabei wesentlich:

- Sorgfältige Analyse: Eine gründliche Fundamentalanalyse zur Bestimmung des inneren Werts ist entscheidend. Dies erfordert detaillierte Kenntnisse der Unternehmensfinanzen, des Geschäftsmodells und des Marktumfelds.

- Konservative Annahmen: Um das Risiko von Überbewertungen zu minimieren, sollten konservative Annahmen bezüglich Wachstum und Rentabilität getroffen werden.

- Disziplin beim Kauf: Investoren sollten nur dann kaufen, wenn der Marktpreis signifikant unter dem geschätzten inneren Wert liegt, um eine ausreichende Sicherheitsmarge zu gewährleisten.

- Langfristige Perspektive: Die Sicherheitsmarge funktioniert am besten in einem langfristigen Anlagehorizont, da kurzfristige Marktfluktuationen weniger bedeutend sind.

Fallstudien und historische Beispiele

Um die Wirksamkeit der Sicherheitsmarge zu illustrieren, betrachten wir zwei historische Beispiele:

Beispiel 1: Berkshire Hathaway und die Washington Post

In den 1970er Jahren erkannte Warren Buffett, dass die Washington Post deutlich unter ihrem inneren Wert gehandelt wurde. Buffett schätzte den inneren Wert der Washington Post auf etwa 400 Millionen Dollar, während die Marktkapitalisierung lediglich 100 Millionen Dollar betrug. Diese massive Sicherheitsmarge von 75 % ermöglichte es Buffett, eine bedeutende Beteiligung zu einem Bruchteil des inneren Werts zu erwerben. Über die Jahre hinweg stieg der Wert der Washington Post erheblich, was zu beträchtlichen Gewinnen für Berkshire Hathaway führte.

Beispiel 2: Benjamin Graham und GEICO

Benjamin Graham investierte in den 1940er Jahren in GEICO, als das Unternehmen stark unterbewertet war. Graham analysierte die Finanzdaten von GEICO und erkannte, dass das Unternehmen eine starke Wettbewerbsposition und erhebliche Wachstumschancen besaß, die vom Markt übersehen wurden. Durch den Kauf zu einem Preis, der weit unter dem inneren Wert lag, konnte Graham eine hohe Sicherheitsmarge sichern. Diese Investition erwies sich als äußerst profitabel und bestätigte die Wirksamkeit des Sicherheitsmargen-Prinzips.

Herausforderungen und Kritikpunkte

Trotz ihrer Bedeutung ist die Anwendung der Sicherheitsmarge nicht ohne Herausforderungen und Kritikpunkte:

- Unsicherheit bei der Bewertung: Die Berechnung des inneren Werts ist oft mit Unsicherheiten und subjektiven Einschätzungen verbunden. Kleine Fehler in den Annahmen können zu erheblichen Abweichungen führen.

- Verpasste Gelegenheiten: Eine zu konservative Herangehensweise kann dazu führen, dass Investoren potenziell profitable Gelegenheiten verpassen, insbesondere in einem schnell wachsenden Marktumfeld.

- Behavioral Biases: Emotionen und kognitive Verzerrungen können dazu führen, dass Investoren die Sicherheitsmarge falsch einschätzen oder die Disziplin verlieren, wenn der Markt volatil ist.

Zusammenfassung

Die Sicherheitsmarge ist ein unverzichtbares Konzept im Value-Investing, das Investoren hilft, fundierte und risikoarme Entscheidungen zu treffen. Sie bietet einen Puffer gegen Bewertungsfehler und Marktvolatilität und ermöglicht es, langfristig erfolgreich zu investieren. Viele andere Anlagestrategien, einschließlich die GROWTH-Investing-Strategie nach Marcus Kitzmann, legen ebenfalls Wert auf eine hinreichende Sicherheitsmarge (siehe auch: GROWTH Investing: seriös investieren mit Sicherheitsmarge). Anspruchsvolle Investoren sollten jedoch stets eine sorgfältige Analyse durchführen und konservative Annahmen treffen, um die Wirksamkeit der Sicherheitsmarge zu maximieren. Indem sie Disziplin und Geduld bewahren, können sie das Potenzial dieser Strategie voll ausschöpfen und nachhaltige Renditen erzielen.

Einfaches Beispiel für eine Sicherheitsmarge:

Einfaches Beispiel für eine Sicherheitsmarge: